Ngân hàng Nhà nước gồm ngân hàng nào? Cập nhật 2026

Câu hỏi “Ngân hàng Nhà nước gồm ngân hàng nào?” là một trong những thắc mắc phổ biến khi tìm hiểu về hệ thống tài chính ngân hàng Việt Nam. Nhiều người nhầm lẫn Ngân hàng Nhà nước Việt Nam (NHNN) với các ngân hàng thương mại thuộc sở hữu nhà nước. Bài viết này sẽ làm rõ khái niệm, vai trò và danh sách các ngân hàng thương mại mà Nhà nước nắm giữ phần lớn cổ phần, đảm bảo cung cấp thông tin chuyên sâu và cập nhật nhất đến năm 2026.

Ngân hàng Nhà nước Việt Nam là cơ quan ngang Bộ, thực hiện chức năng quản lý nhà nước về tiền tệ và hoạt động ngân hàng trong phạm vi cả nước, đóng vai trò là ngân hàng trung ương của nước Cộng hòa xã hội chủ nghĩa Việt Nam. Nhiệm vụ của NHNN rất đa dạng, bao gồm phát hành tiền, quản lý dự trữ ngoại hối, điều hành chính sách tiền tệ, giám sát hoạt động của các tổ chức tín dụng, xử lý nợ xấu và đảm bảo an toàn hệ thống các tổ chức tín dụng.

Trong khi đó, các ngân hàng thương mại (NHTM) thuộc sở hữu nhà nước là những định chế tài chính hoạt động theo Luật Các tổ chức tín dụng, thực hiện các nghiệp vụ kinh doanh tiền tệ, cung cấp dịch vụ tài chính cho khách hàng cá nhân và doanh nghiệp. Nhà nước, thông qua NHNN hoặc các cơ quan đại diện vốn, nắm giữ cổ phần chi phối tại các NHTM này, qua đó có ảnh hưởng nhất định đến định hướng hoạt động và chiến lược phát triển của họ.

Phân biệt Ngân hàng Nhà nước và Ngân hàng Thương mại Nhà nước

Việc phân biệt rõ ràng giữa Ngân hàng Nhà nước Việt Nam và các Ngân hàng Thương mại Nhà nước là điều cần thiết để hiểu đúng về cấu trúc hệ thống ngân hàng.

1. Ngân hàng Nhà nước Việt Nam (NHNN)

Vai trò:

- Là ngân hàng trung ương, cơ quan quản lý nhà nước về tiền tệ và hoạt động ngân hàng.

- Thực hiện chính sách tiền tệ quốc gia, kiểm soát lạm phát, ổn định giá trị đồng tiền.

- Cấp phép, thanh tra, giám sát các tổ chức tín dụng.

- Quản lý dự trữ ngoại hối nhà nước.

- Là người cho vay cuối cùng của nền kinh tế.

Đặc điểm:

- Không tham gia vào các hoạt động kinh doanh tiền tệ thông thường như huy động vốn, cho vay thương mại.

- Hoạt động dựa trên các quy định của pháp luật về tiền tệ và hoạt động ngân hàng, không vì mục tiêu lợi nhuận trực tiếp.

2. Ngân hàng Thương mại Nhà nước (NHTM Nhà nước)

Vai trò:

- Thực hiện các nghiệp vụ kinh doanh tiền tệ, cung cấp dịch vụ tài chính cho nền kinh tế.

- Huy động vốn từ các tổ chức, cá nhân để cho vay phát triển sản xuất, kinh doanh.

- Thực hiện các chính sách của Chính phủ trong lĩnh vực tín dụng, đầu tư.

- Đóng góp vào sự ổn định và phát triển của hệ thống tài chính.

Đặc điểm:

- Là các pháp nhân hoạt động theo Luật Các tổ chức tín dụng.

- Nhà nước nắm giữ cổ phần chi phối (thường trên 50% vốn điều lệ) thông qua NHNN hoặc các bộ, ngành, doanh nghiệp nhà nước khác.

- Mục tiêu hoạt động bao gồm cả mục tiêu kinh doanh (lợi nhuận) và mục tiêu thực hiện các chính sách kinh tế – xã hội của Nhà nước.

Danh sách các Ngân hàng Thương mại Nhà nước hiện nay (Cập nhật 2026)

Tính đến năm 2026, hệ thống các ngân hàng thương mại mà Nhà nước nắm giữ cổ phần chi phối (thường được gọi là “Big 4” ngân hàng quốc doanh hoặc các NHTM nhà nước) bao gồm:

1. Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank)

Agribank là ngân hàng thương mại lớn nhất Việt Nam về quy mô tài sản, hoạt động tập trung vào phát triển lĩnh vực nông nghiệp, nông thôn và kinh tế tập thể. Nhà nước sở hữu 100% vốn điều lệ.

2. Ngân hàng TMCP Công Thương Việt Nam (VietinBank)

VietinBank là một trong những NHTM lớn, cung cấp đa dạng các sản phẩm, dịch vụ ngân hàng cho cả khách hàng cá nhân và doanh nghiệp. Nhà nước là cổ đông chi phối.

3. Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank)

Vietcombank là ngân hàng tiên phong trong hoạt động thanh toán quốc tế, dịch vụ tài chính và ngân hàng bán lẻ. Nhà nước là cổ đông chi phối.

4. Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV)

BIDV là ngân hàng thương mại lớn, có vai trò quan trọng trong việc đầu tư vào các dự án cơ sở hạ tầng và phát triển kinh tế. Nhà nước là cổ đông chi phối.

5. Các ngân hàng có vốn nhà nước khác

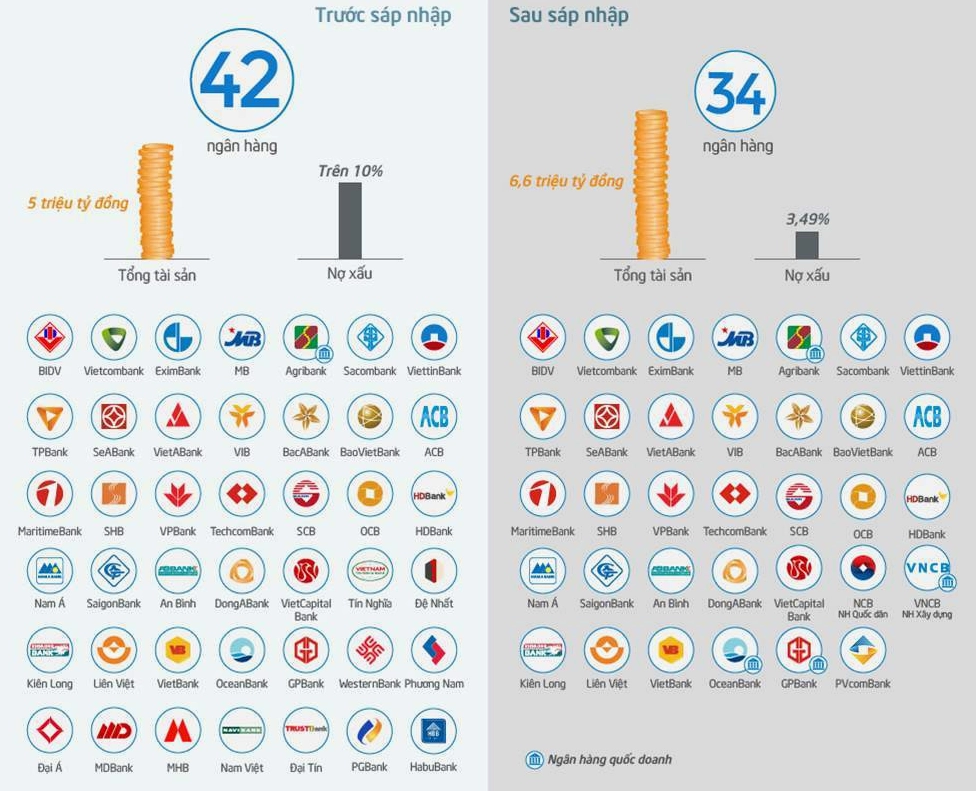

Bên cạnh nhóm “Big 4”, một số ngân hàng khác cũng có sự tham gia sở hữu của Nhà nước ở mức độ nhất định hoặc đang trong quá trình tái cơ cấu, sáp nhập.

Vai trò và Tầm quan trọng của các NHTM Nhà nước

Các NHTM Nhà nước đóng vai trò trụ cột trong hệ thống ngân hàng Việt Nam, đảm nhận nhiều trọng trách quan trọng:

- Thực hiện chính sách kinh tế – xã hội: Các NHTM Nhà nước thường đi đầu trong việc triển khai các chương trình tín dụng ưu đãi, hỗ trợ vốn cho các lĩnh vực ưu tiên như nông nghiệp, nông thôn, xuất khẩu, doanh nghiệp nhỏ và vừa, góp phần thực hiện các mục tiêu phát triển kinh tế quốc gia.

- Đảm bảo an toàn hệ thống: Với quy mô lớn và sự hậu thuẫn của Nhà nước, các NHTM Nhà nước có khả năng chống chịu tốt trước các biến động của thị trường, góp phần giữ vững sự ổn định của toàn hệ thống ngân hàng, đặc biệt trong các giai đoạn khủng hoảng.

- Thúc đẩy cạnh tranh lành mạnh: Sự hiện diện của các NHTM Nhà nước tạo ra môi trường cạnh tranh lành mạnh, buộc các ngân hàng thương mại cổ phần phải nâng cao chất lượng dịch vụ và hiệu quả hoạt động để cạnh tranh.

- Tiên phong trong đổi mới: Các NHTM Nhà nước cũng là những đơn vị tiên phong trong việc áp dụng công nghệ mới, phát triển các sản phẩm, dịch vụ ngân hàng hiện đại, góp phần thúc đẩy quá trình chuyển đổi số trong ngành ngân hàng. Tham khảo thêm tại tainhaccho.vn để có cái nhìn đa chiều về các dịch vụ trực tuyến.

Tuy nhiên, việc sở hữu nhà nước cũng đặt ra những thách thức nhất định, như áp lực thực hiện các nhiệm vụ chính trị có thể ảnh hưởng đến hiệu quả kinh doanh, hoặc quy trình ra quyết định đôi khi còn chậm hơn so với các ngân hàng cổ phần tư nhân.

Xu hướng phát triển và Cổ phần hóa

Trong những năm gần đây, quá trình cơ cấu lại hệ thống các tổ chức tín dụng, trong đó có các NHTM Nhà nước, luôn được chú trọng. Một trong những định hướng quan trọng là đẩy mạnh cổ phần hóa, thoái vốn nhà nước tại các ngân hàng thương mại mà Nhà nước không cần nắm giữ chi phối hoàn toàn.

Mục tiêu của việc cổ phần hóa và thoái vốn là nhằm tăng cường tính tự chủ, nâng cao hiệu quả hoạt động, minh bạch hóa công tác quản trị, tạo điều kiện thu hút thêm vốn đầu tư từ khu vực tư nhân và các nhà đầu tư nước ngoài, đồng thời giải phóng nguồn lực của Nhà nước để tập trung vào các lĩnh vực chiến lược khác.

Đối với nhóm “Big 4” ngân hàng thương mại nhà nước, lộ trình cổ phần hóa, bán bớt phần vốn nhà nước đã và đang được triển khai thận trọng, đảm bảo giữ vững vai trò chủ đạo của Nhà nước trong việc ổn định hệ thống tài chính, đồng thời nâng cao năng lực cạnh tranh của các ngân hàng này trên thị trường quốc tế.

Đến năm 2026, dự kiến xu hướng này sẽ tiếp tục được đẩy mạnh, mang lại những thay đổi tích cực cho bức tranh toàn cảnh của ngành ngân hàng Việt Nam, với sự gia tăng về vai trò của các nhà đầu tư tư nhân và quốc tế, song hành với việc Nhà nước vẫn giữ vai trò định hướng và đảm bảo sự ổn định.

Lời khuyên cho nhà đầu tư và người dân

Đối với các nhà đầu tư, việc hiểu rõ bản chất và vai trò của các NHTM Nhà nước là rất quan trọng khi đưa ra quyết định đầu tư. Các ngân hàng này thường có nền tảng vững chắc, sự ổn định cao và tiềm năng tăng trưởng trong dài hạn, đặc biệt khi quá trình tái cấu trúc và cổ phần hóa diễn ra.

Đối với người dân, việc lựa chọn sử dụng dịch vụ của các NHTM Nhà nước mang lại sự an tâm về tính an toàn và ổn định. Đồng thời, các ngân hàng này cũng thường xuyên có các chương trình ưu đãi về lãi suất, phí dịch vụ cho các đối tượng ưu tiên, đặc biệt là trong lĩnh vực nông nghiệp, nông thôn.

Tóm lại, khi nói “Ngân hàng Nhà nước gồm ngân hàng nào”, chúng ta cần phân biệt rõ Ngân hàng Nhà nước Việt Nam là ngân hàng trung ương, còn các ngân hàng thương mại nhà nước là những định chế tài chính mà Nhà nước nắm giữ cổ phần chi phối như Agribank, VietinBank, Vietcombank, BIDV. Sự phát triển và cơ cấu lại của các ngân hàng này sẽ tiếp tục là yếu tố quan trọng định hình tương lai của ngành ngân hàng Việt Nam.