Ngân hàng Nhà nước Gồm Những Ngân hàng Nào? Cập Nhật Chi Tiết 2026

Câu hỏi “Ngân hàng Nhà nước gồm những ngân hàng nào?” là mối quan tâm của nhiều người khi tìm hiểu về hệ thống tài chính Việt Nam. Tuy nhiên, cách diễn đạt này có thể gây nhầm lẫn. Thực tế, Ngân hàng Nhà nước Việt Nam (NHNN) là ngân hàng trung ương, cơ quan quản lý nhà nước về tiền tệ và hoạt động ngân hàng. NHNN không trực tiếp “gồm” các ngân hàng thương mại khác theo nghĩa sở hữu hay quản lý điều hành trực tiếp. Thay vào đó, có những ngân hàng thương mại (NHTM) mà Nhà nước nắm giữ cổ phần chi phối hoặc có tầm ảnh hưởng lớn, được gọi chung là các NHTM Nhà nước.

Bài viết này sẽ đi sâu vào phân tích cấu trúc, vai trò của NHNN và làm rõ các ngân hàng thương mại nào thuộc nhóm có sở hữu hoặc chi phối của Nhà nước, cung cấp thông tin chi tiết và cập nhật nhất đến năm 2026.

1. Ngân hàng Nhà nước Việt Nam: Vai Trò và Chức Năng Cốt Lõi

Trước khi làm rõ các NHTM thuộc sở hữu Nhà nước, chúng ta cần hiểu rõ bản chất và vai trò của NHNN.

1.1. Định nghĩa và Vị thế Pháp lý

Ngân hàng Nhà nước Việt Nam là cơ quan ngang bộ, thuộc Chính phủ, thực hiện chức năng quản lý nhà nước về tiền tệ và hoạt động ngân hàng trong phạm vi cả nước; thực hiện vai trò của ngân hàng trung ương trong hệ thống các tổ chức tín dụng.

1.2. Các Chức Năng Chính của NHNN

- Xây dựng và điều hành chính sách tiền tệ quốc gia: NHNN đề ra các mục tiêu, công cụ và biện pháp để điều tiết khối lượng tiền trong nền kinh tế, kiểm soát lạm phát, ổn định giá trị đồng Việt Nam.

- Quản lý hoạt động của các tổ chức tín dụng: NHNN cấp phép, giám sát, thanh tra và xử lý vi phạm đối với các ngân hàng thương mại, công ty tài chính, công ty cho thuê tài chính, quỹ tín dụng nhân dân và các tổ chức tín dụng phi ngân hàng khác.

- Quản lý ngoại hối và hoạt động thị trường vàng: NHNN chịu trách nhiệm quản lý nguồn dự trữ ngoại hối nhà nước, điều hành tỷ giá, quản lý hoạt động kinh doanh vàng.

- Cung cấp dịch vụ công cho Chính phủ: NHNN thực hiện nghiệp vụ kho quỹ, huy động vốn cho ngân sách nhà nước, quản lý quỹ dự trữ ngoại hối.

- Thực hiện vai trò người cho vay cuối cùng: Trong trường hợp cần thiết, NHNN có thể cung cấp thanh khoản cho các tổ chức tín dụng gặp khó khăn để đảm bảo sự ổn định của hệ thống.

1.3. NHNN có “gồm” các NHTM không?

Như đã đề cập, NHNN không phải là một ngân hàng thương mại và không “gồm” các NHTM theo nghĩa sở hữu hay hoạt động trực tiếp. NHNN là cơ quan quản lý, giám sát và điều tiết vĩ mô toàn bộ hệ thống các tổ chức tín dụng, bao gồm cả các NHTM Nhà nước và NHTM cổ phần.

2. Các Ngân hàng Thương mại Nhà nước: Danh Sách và Đặc Điểm

Khi nói đến “ngân hàng nhà nước”, người ta thường đề cập đến nhóm các ngân hàng thương mại mà Nhà nước nắm giữ cổ phần chi phối (trên 50%) hoặc có tầm ảnh hưởng chiến lược. Đây là những trụ cột quan trọng trong hệ thống ngân hàng Việt Nam, đóng vai trò chủ đạo trong việc thực hiện các chính sách tài khóa, tiền tệ của Chính phủ, đồng thời cung cấp các dịch vụ tài chính thiết yếu cho nền kinh tế và người dân.

2.1. Danh sách các Ngân hàng Thương mại Nhà nước (Tính đến 2026)

Hiện nay, nhóm các ngân hàng thương mại nhà nước bao gồm các ngân hàng quốc doanh có quy mô lớn, uy tín và mạng lưới hoạt động rộng khắp. Theo quy định và thực tế hoạt động, nhóm này thường bao gồm:

- Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank): Là ngân hàng thương mại nhà nước lớn nhất, Agribank đóng vai trò chủ lực trong việc đầu tư phát triển nông nghiệp, nông thôn và nông dân.

- Ngân hàng TMCP Công Thương Việt Nam (VietinBank): Một trong những ngân hàng thương mại lớn, có vai trò quan trọng trong việc tài trợ cho các dự án công nghiệp, thương mại và xuất nhập khẩu.

- Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank): Ngân hàng dẫn đầu về hoạt động kinh doanh ngoại tệ, tài trợ thương mại, và có vai trò quan trọng trong việc quản lý dự trữ ngoại hối.

- Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV): Là ngân hàng thương mại nhà nước có quy mô tài sản lớn, BIDV tập trung vào đầu tư phát triển cơ sở hạ tầng, các dự án trọng điểm của quốc gia.

- Ngân hàng TMCP Bưu điện Liên Việt (LienVietPostBank): Mặc dù có vốn góp của Bưu điện Việt Nam, nhưng Nhà nước vẫn giữ vai trò chi phối quan trọng thông qua các tổ chức đại diện sở hữu nhà nước. Tuy nhiên, tùy theo cơ cấu cổ phần có thể có những thay đổi về cách phân loại trong tương lai.

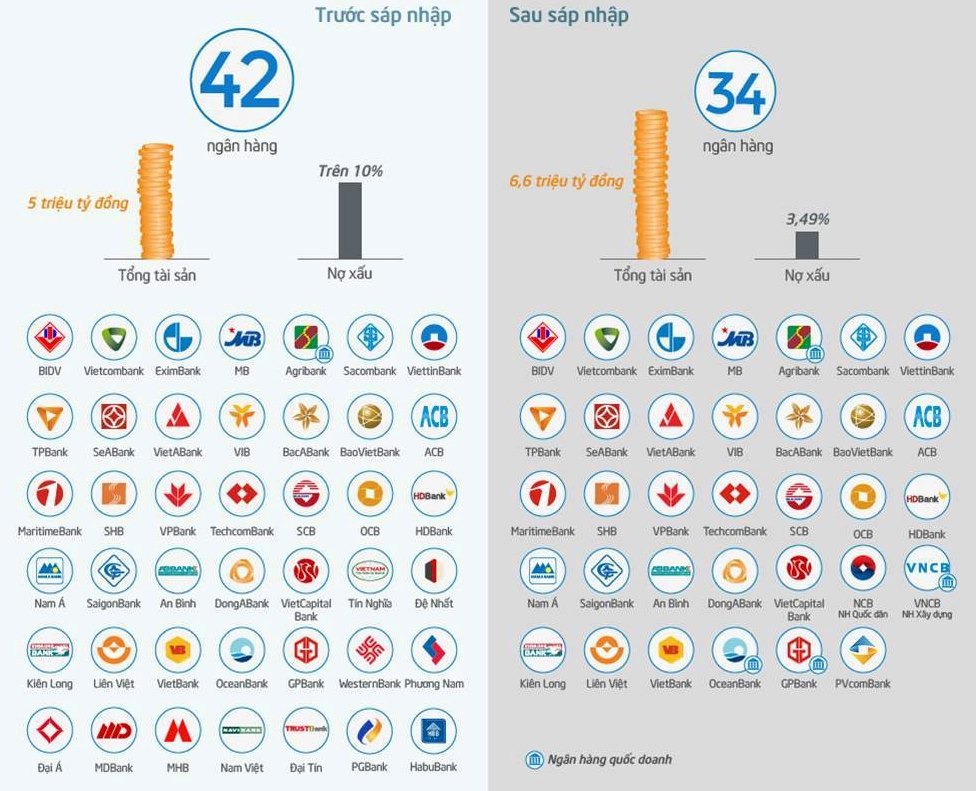

Ngoài ra, trong quá khứ, một số ngân hàng như Ngân hàng Phát triển Nhà Đồng bằng Sông Cửu Long (MHB) đã sáp nhập vào BIDV. Việc tái cấu trúc hệ thống ngân hàng có thể tiếp tục diễn ra, do đó danh sách này cần được cập nhật thường xuyên.

2.2. Đặc điểm của các NHTM Nhà nước

- Quy mô lớn: Các NHTM Nhà nước thường có quy mô tài sản, vốn điều lệ, mạng lưới chi nhánh và nhân sự lớn nhất trong hệ thống.

- Uy tín cao: Được Nhà nước bảo lãnh và hậu thuẫn, các NHTM Nhà nước có uy tín rất cao trong mắt khách hàng và đối tác.

- Vai trò chủ đạo: Đóng vai trò xương sống trong việc thực hiện các chính sách kinh tế vĩ mô, hỗ trợ đầu tư phát triển, đảm bảo an sinh xã hội.

- Chịu sự quản lý của NHNN và Bộ Tài chính: Hoạt động của các NHTM Nhà nước chịu sự giám sát chặt chẽ của NHNN và có thể có sự quản lý, định hướng từ Bộ Tài chính (với vai trò đại diện chủ sở hữu).

- Tập trung vào các lĩnh vực ưu tiên: Thường có chính sách ưu tiên cho vay đối với các lĩnh vực kinh tế trọng điểm, các dự án phát triển hạ tầng, nông nghiệp, nông thôn.

3. Vai trò của các NHTM Nhà nước trong Chiến lược Phát triển Kinh tế 2026

Trong bối cảnh kinh tế Việt Nam hội nhập sâu rộng và có những mục tiêu phát triển tham vọng đến năm 2026, vai trò của các NHTM Nhà nước càng trở nên quan trọng hơn bao giờ hết. Chúng không chỉ là những tổ chức kinh doanh đơn thuần mà còn là công cụ đắc lực để Chính phủ triển khai các chính sách vĩ mô.

3.1. Thúc đẩy Đầu tư và Tăng trưởng

Các NHTM Nhà nước tiếp tục là kênh dẫn vốn chủ lực cho các dự án đầu tư công, đầu tư phát triển cơ sở hạ tầng, các ngành kinh tế mũi nhọn. Sự ổn định và năng lực tài chính mạnh mẽ của họ giúp giảm thiểu rủi ro cho các dự án quốc gia, góp phần thúc đẩy tăng trưởng kinh tế bền vững.

3.2. Hỗ trợ Doanh nghiệp và Người dân

Bên cạnh việc tài trợ cho các dự án lớn, các NHTM Nhà nước còn có trách nhiệm cung cấp các sản phẩm, dịch vụ tài chính đa dạng, với chi phí hợp lý cho các doanh nghiệp nhỏ và vừa, các hộ nông dân và người dân ở vùng sâu vùng xa. Các chương trình cho vay ưu đãi, hỗ trợ tái cơ cấu nợ là minh chứng rõ nét cho vai trò này.

3.3. Đảm bảo An ninh Tài chính Quốc gia

Với vai trò là các tổ chức tín dụng lớn, được Nhà nước bảo trợ, các NHTM Nhà nước góp phần quan trọng vào việc duy trì sự ổn định và an ninh của hệ thống tài chính quốc gia. Khả năng chống chịu rủi ro và khả năng cung cấp thanh khoản khi cần thiết của họ là yếu tố then chốt để ngăn ngừa khủng hoảng tài chính.

3.4. Thực hiện Chính sách Tài chính Tiền tệ

Thông qua các hoạt động cho vay, huy động vốn, và các nghiệp vụ khác, các NHTM Nhà nước là những “cánh tay nối dài” của NHNN trong việc triển khai hiệu quả các chính sách tiền tệ. Sự phối hợp nhịp nhàng giữa NHNN và các NHTM Nhà nước là yếu tố quyết định sự thành công của các biện pháp điều tiết kinh tế vĩ mô.

4. Phân biệt Ngân hàng Nhà nước và các Ngân hàng Thương mại Nhà nước

Để tránh nhầm lẫn, điều quan trọng là phải phân biệt rõ ràng hai khái niệm:

- Ngân hàng Nhà nước (NHNN): Là ngân hàng trung ương, cơ quan quản lý nhà nước, không thực hiện kinh doanh tiền tệ thông thường như ngân hàng thương mại.

- Ngân hàng Thương mại Nhà nước: Là các ngân hàng thương mại, hoạt động kinh doanh tiền tệ, tín dụng, dịch vụ ngân hàng, nhưng Nhà nước nắm giữ cổ phần chi phối hoặc có tầm ảnh hưởng lớn.

Việc hiểu rõ sự khác biệt này giúp chúng ta có cái nhìn chính xác hơn về cấu trúc và hoạt động của hệ thống ngân hàng Việt Nam.

5. Xu hướng Phát triển và Tái cấu trúc

Hệ thống ngân hàng Việt Nam, bao gồm cả các NHTM Nhà nước, đang liên tục phát triển và đối mặt với những thay đổi. Tốc độ tăng trưởng kinh tế, yêu cầu hội nhập quốc tế, sự phát triển của công nghệ tài chính (Fintech) đặt ra những thách thức và cơ hội mới.

5.1. Số hóa và Công nghệ

Trong những năm tới, các NHTM Nhà nước sẽ tiếp tục đẩy mạnh đầu tư vào công nghệ, số hóa các hoạt động, phát triển ngân hàng số để nâng cao hiệu quả hoạt động, trải nghiệm khách hàng và khả năng cạnh tranh. Việc ứng dụng trí tuệ nhân tạo, blockchain, phân tích dữ liệu lớn sẽ trở nên phổ biến hơn.

5.2. Tái cấu trúc và Nâng cao Năng lực Cạnh tranh

Chính phủ và NHNN sẽ tiếp tục đẩy mạnh tái cấu trúc hệ thống các tổ chức tín dụng, trong đó có các NHTM Nhà nước, nhằm nâng cao năng lực tài chính, quản trị rủi ro, và khả năng cạnh tranh trên thị trường quốc tế. Việc thoái vốn nhà nước tại một số ngân hàng hoặc hợp nhất, sáp nhập có thể tiếp tục diễn ra theo lộ trình phù hợp.

5.3. Vai trò trong Phát triển Bền vững

Các NHTM Nhà nước ngày càng chú trọng đến các yếu tố phát triển bền vững, tài chính xanh, tín dụng xanh. Họ sẽ đóng vai trò quan trọng trong việc huy động và điều phối nguồn vốn cho các dự án thân thiện với môi trường, ứng phó với biến đổi khí hậu.

Các thông tin về tái cấu trúc, sáp nhập, hay thay đổi cơ cấu sở hữu cần được theo dõi sát sao trên các kênh thông tin chính thức và các báo cáo cập nhật từ NHNN hoặc Bộ Tài chính. Để tìm hiểu thêm về các quy định liên quan đến hoạt động ngân hàng, bạn có thể tham khảo các nguồn tin pháp lý uy tín như tainhaccho.vn.

6. Lời khuyên cho Nhà đầu tư và Khách hàng

Đối với nhà đầu tư, việc hiểu rõ cơ cấu sở hữu và chiến lược phát triển của các NHTM Nhà nước là rất quan trọng để đưa ra quyết định đầu tư hiệu quả. Cần theo dõi các báo cáo tài chính, thông tin công bố từ các ngân hàng và các cơ quan quản lý.

Đối với khách hàng cá nhân và doanh nghiệp, các NHTM Nhà nước vẫn là lựa chọn an toàn và đáng tin cậy cho các nhu cầu về dịch vụ tài chính, tín dụng. Tuy nhiên, việc so sánh các sản phẩm, dịch vụ và biểu phí giữa các ngân hàng khác nhau luôn là điều nên làm để tối ưu hóa lợi ích.

Tóm lại, khi đặt câu hỏi “Ngân hàng Nhà nước gồm những ngân hàng nào?”, chúng ta cần hiểu rằng đó là cách nói không hoàn toàn chính xác. Ngân hàng Nhà nước là cơ quan quản lý, còn nhóm “Ngân hàng Nhà nước” mà công chúng quan tâm chính là các ngân hàng thương mại mà Nhà nước nắm giữ cổ phần chi phối. Họ đóng vai trò không thể thiếu trong việc định hình và phát triển nền kinh tế Việt Nam.